一、增强风险识别能力和责任意识

(一)谨防电信网络作骗,保护好个人信息和资金安全

近年来,电信网络诈骗日益呈现产业链化、高科技化、多渠道化和蔓延化发展趋势,严重危害人民群众财产安全和合法权益,损害社会诚信和社会和谐稳定,已成为影响群众安全和社会和谐稳定的一大公害。按照党中央、国务院统一部署,人民银行积极响应,迅速行动,针对当前一些电信网络诈骗案件暴露出支付环节存在的问题,于2016年9月印发《中国人民银行关于加强支付结算管理 防范电信网络新型违法犯罪有关事项的通知》(银发〔2016〕261号,以下简称《通知》)从加强账户实名制、阻断电信网络诈骗资金转移主要通道等方面采取20项具体措施,筑牢金融业支付结算安全防线,切实维护社会公众财产安全。

打击防范电信网络诈骗是一项长期性、系统性的工作。在这一过程中,还需要社会公众增强防范意识,提高安全支付技能,更好地保护自身财产安全。社会公众要做到:不轻信来历不明的电话和手机短信,不随意透露自己和家人的身份、存款、银行卡等重要个人信息,不向陌生人转账汇款,发现上当受骗应立即向公安机关报案。同时,要积极了解与个人生产生活切身相关的各项政策措施,例如,自2016年12月1日起,个人通过ATM向非本人同行账户转账汇款的,延迟24小时到账。一方面,如果发现上当受骗,可以向付款账户开户行申请撤销该笔汇款,及时挽回损失;另一方面,要提高警惕,防止诈骗分子通过先骗取现金或者交易对手货物,后撤销ATM转账来实施诈骗。

此外,自2017年1月1日起,银行和支付机构对经设区的市级及以上公安机关认定的出租、出借、出售、购买银行账户(含银行卡,下同)或支付账户的单位和个人,组织购买、出租、出借、出售银行账户或支付账户的单位和个人,假冒他人身份或者虚构代理关系开立银行账户或支付账户的单位和个人,5年内停止其银行账户非柜面业务、支付账户所有业务,3年内不得为其新开立账户。同时,人民银行还将上述单位和个人信息移送金融信用信息基础数据库并向社会公布。因此,社会公众要妥善管理好个人身份证件、银行账户和支付账户,不要为蝇头小利而出租、出借、买卖银行账户和支付账户,坚决不为犯罪分子提供作案工具。

(二)养成良好习惯,避免银行卡盗刷

银行卡被盗刷的事件层出不穷,此前,盗刷行为多发于信用卡,如今已逐渐涵盖了几乎所有银行卡种类。盗刷的手段有很多种,持卡人自己在日常用卡时要提高防范意识,具体可以从以下几方面加以注意:1.妥善保管好自己的身份证件、银行卡、网银U盾、手机,不借给他人使用,一旦丢失要立即挂失;2.开通银行账户变动短信提醒,仔细核对交易业务类型、交易商户和金额是否正确,关注账户变动情况,定期检查账户资金交易明细和余额;3.谨慎取款和消费,不要随意丢弃银行卡刷卡消费或使用ATM设备的交易凭条;4.不点击短信、网络聊天工具或网站中的可疑链接,不登录非法网站,慎扫不明来历的二维码;5.慎连免费Wi-Fi,连接免费Wi-F i时不登录网上银行、手机银行、支付机构APP进行账户查询、支付等操作;6.妥善设置银行卡密码,不使用同一数字、生日、身份证号码等容易被猜测的简单密码,不将银行卡密码作为其他网站、APP的密码,多张银行卡不使用同一密码,并定期更改银行卡密码;7.将银行卡磁条卡更换为芯片卡。

如果持卡人发现有伪卡交易和账户盗用等非本人授权交易时,建议第一时间与发卡机构取得联系,冻结、挂失卡片,避免再次遭受盗刷,同时在发卡机构的指导下留存证据,按照相关规则进行差错争议处理。

二、保障金融消费者基本权利

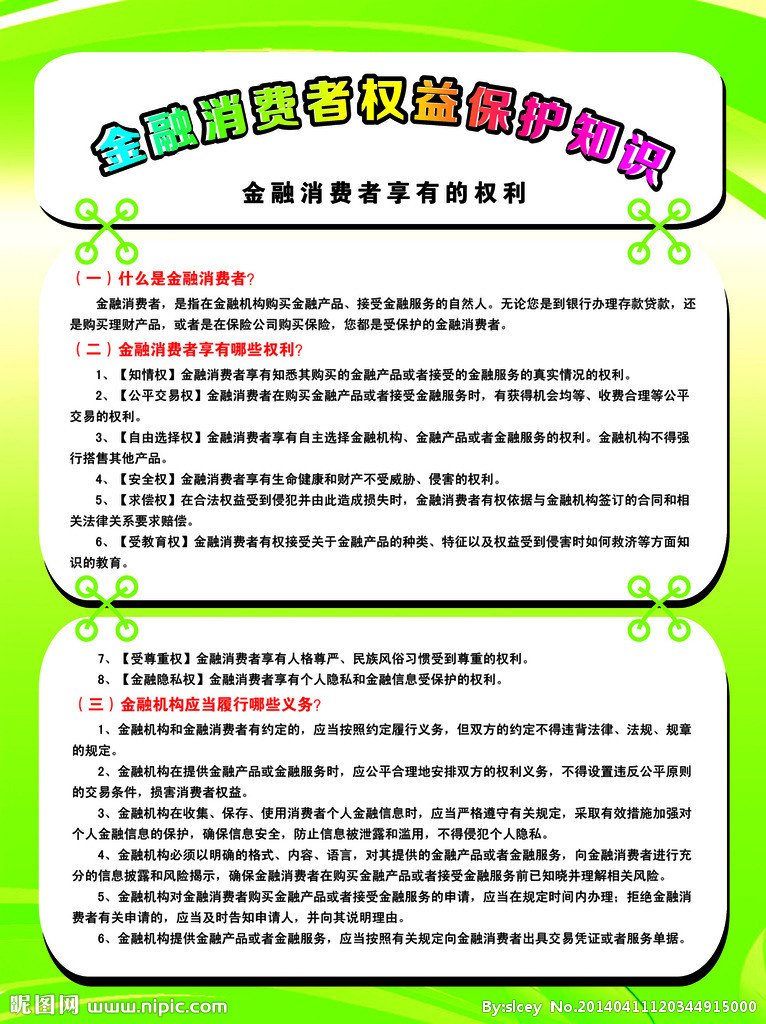

2015年11月13日,国务院办公厅发布了《关于加强金融消费者权益保护工作的指导意见》,明确了金融机构消费者权益保护工作的行为规范,要求金融机构充分尊重并自觉保障金融消费者的财产安全权、知情权、自主选择权、公平交易权、受教育权、信息安全权等基本权利,依法、合规开展经营活动。这是首次从国家层面对金融消费权益保护进行具体规定,强调保障金融消费者的八项权利。

(一)保障金融消费者财产安全权

金融机构应当依法维护金融消费者在购买金融产品和接受金融服务过程中的财产安全。金融机构应当审慎经营,建立严格的内控措施和科学的技术监控手段,严格区分机构自身资产与客户资产,不得挪用、占用客户资金。

(二)保障金融消费者知情权

金融机构应当以通俗易懂的语言,及时、真实、准确、全面

地向金融消费者披露可能影响其决策的信息,充分提示风险,不

得发布夸大产品收益、掩饰产品风险等欺诈信息,不得作虚假或

引人误解的宣传。

(三)保障金融消费者自主选择权

金融机构应在法律法规和监管规定允许范围内,充分尊重金融消费者意愿,由消费者自主选择、自行决定是否购买金融产品或接受金融服务,不得强买强卖,不得违背金融消费者意愿搭售产品和服务,或不得附加其他不合理的条件,不得采用引人误解的手段诱使金融消费者购买其他产品。

(四)保障金融消费者公平交易权

金融机构不应设置违反公平原则的交易条件,在格式合同中不得加重金融消费者责任、限制或者排除其合法权利,不得限制金融消费者寻求法律救济途径,不得减轻、免除本机构损害金融消费者合法权益应当承担的民事责任。

(五)保障金融消费者依法求偿权

金融机构应当切实履行金融消费者投诉处理主体责任,在机构内部建立多层级投诉处理机制,完善投诉处理程序,建立投诉办理情况查询系统,提高金融消费者投诉处理质量和效率,接受社会监督。

(六)保障金融消费者受教育权

金融机构应进一步强化金融消费者教育,积极组织或参与金融知识普及活动,开展广泛、持续的日常性金融消费者教育,帮助金融消费者提高对金融产品和服务的认知能力及自我保护能力,提升金融消费者金融素养和诚实守信意识。

(七)保障金融消费者受尊重权

金融机构应尊重金融消费者的人格尊严和民族风俗习惯,不因金融消费者的性别、年龄、种族、民族或国籍等不同而进行歧

视性差别对待。

(八)保障金融消费者信息安全权

金融机构应当采取有效措施加强对第三方合作机构管理,明确双方权利义务关系,严格防控金融消费者信息泄露风险,保障

金融消费者信息安全。

三、金融消费者维权热线:

上海嘉定洪都村镇银行:021-60762363

(投诉电话021-60766899)

微信公众号

021-60766899

021-60766899

沪公网安备31011402007944号

沪公网安备31011402007944号